企業の目的は存続・成長と言われます。経営不振であった日産自動車株式会社にゴーン氏は1999年颯爽と現れ、日産リバイバルプランを打ち立て、見事V字回復を果たしました。企業の成長を定義したSPLENDID21でゴーン・ショックを解説してみましょう。

両社の分析には、当社のシステム「SPLENDID21」を用いて分析を行っております。

※SPLENDID21について・・・企業の財務データに多変量解析を用いて分析し、「企業力総合評価」という企業の成長度合いを見える化するシステムです。

SPLENDID21に関する詳細はコチラを確認ください。

ルノー&日産自動車 どちらが優良企業か 企業分析

ルノーは2013~2017年12月期、日産自動車は2014~2018年3月期までの連結財務諸表を分析し比較します。なお、ルノーは日産自動車の議決権の43.7%を所有しており、ルノーの連結財務諸表では日産自動車は持分法が適用されています。

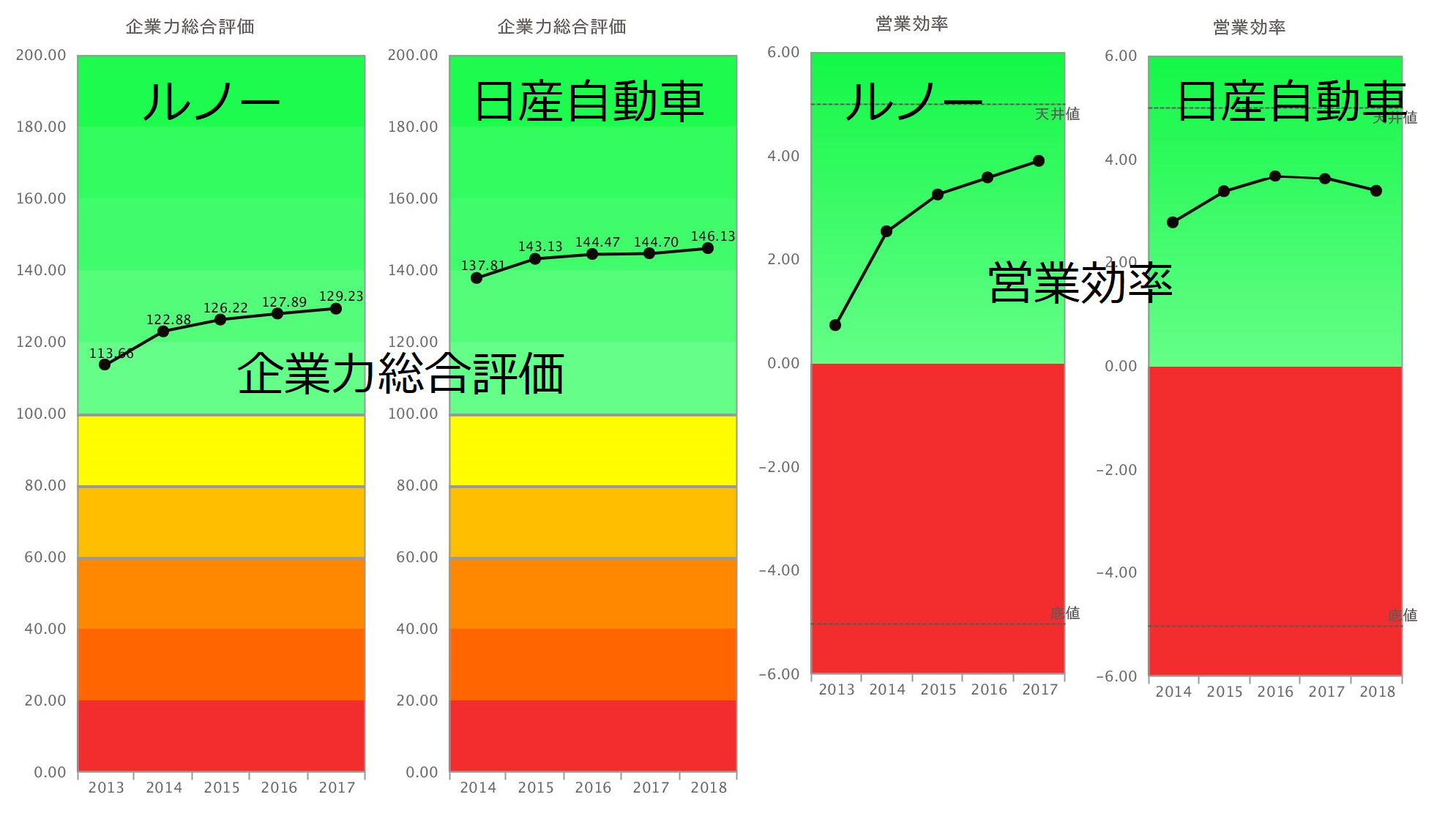

ルノーと日産自動車では、日産自動車の圧勝です。2013年のルノーは48億円の営業損失を出しており、日産自動車の持分法投資利益2129億円がなければ、経常損失でした。その後の営業効率の改善が牽引して企業力総合評価がじわじわと上がってきたのです。

ルノー成長の原動力そしてこれから 企業分析

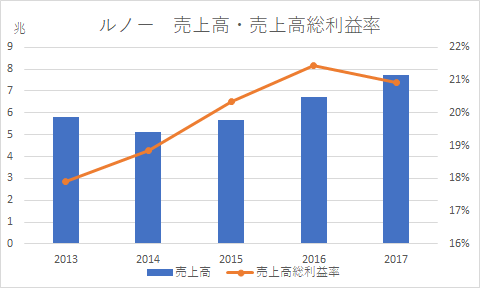

ルノーの営業効率をドリルダウンしてみましょう。下グラフはルノーの売上高と売上高総利益率です。

なぜこの2指標だけを取り出したかわかりますか。これが、ルノー自身の自動車製造販売の成長を確認・予測できるからです。売上高は2015年以降増収、2017年失速したとは言え、売上高総利益率も改善しました。

ゴーン氏はルノーと日産自動車 どちらに力を入れていたか 企業分析

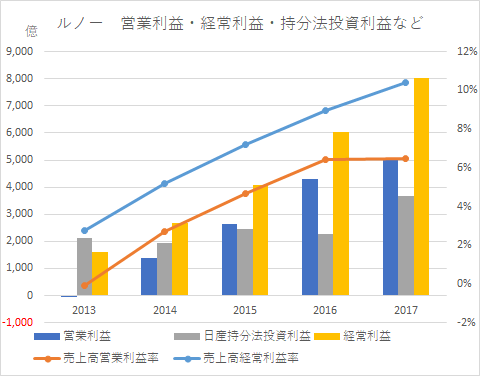

次に営業利益・経常利益・日産自動車分の持分法投資利益と各売上高利益率を見てみましょう。

本業でいくら稼いだかを示す営業利益は2013年は赤字、その後伸びています。その営業利益の金額に足される収益の一つが日産持分法投資利益。これは、日産が稼いだ利益のうち、ルノーに帰属する額です。この持分法投資利益他が加減算されて経常利益が計算されます。日産の貢献もあり経常利益が伸びています。

また、グラフは示しませんが、日産自動車の20年間の売上高営業利益率を確認すると5%改善に1.5年、ルノーは3年かかっています。ゴーン氏は、ルノーに1996年、副最高経営責任者として入社後、ルノーに在籍しながら日産自動車の社長を務めていました。

以上数字を見る限り、ゴーン氏の手腕はルノーではなく、日産自動車で発揮されていたことになります。

日産自動車 ゴーン・ショックの兆候は遅くとも2016年 企業分析

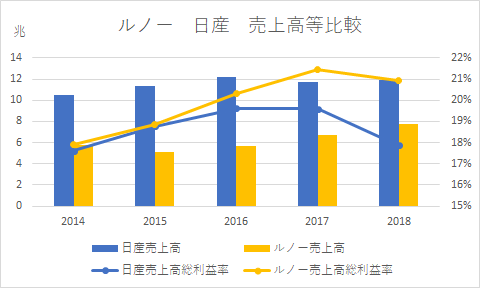

ゴーン氏の行動に何等かの不都合があり、ゴーン・ショックが起こったにしろ、なぜ、これほど日産自動車のV字回復及び維持を達成したゴーン氏を解任するに至ったのでしょうか。それはルノーと日産自動車の財務数値を比較すると合点がいきます(2018年をルノーは2017年と読み替えます)

ルノーの売上高総利益率は2016年日産自動車を上回り、その後差はどんどん広がるばかり。ゴーン氏がルノーに力を入れだしたのでしょう。

ルノー支配が続く限り、ゴーン氏はルノーの最高責任者として日産自動車に容赦ないコストカットを要求し、更に支配権を強めてくるでしょう。賽は投げられたのです。

まとめ

ゴーン氏の専横に反発する私情からではなく、西川廣人社長は、よく数字を見抜き、日産自動車を守る為にゴーン・ショックを起こされたのではないでしょうか。ゴーン氏を向こうに回し、日産自動車がどう舵を取っていくのか、これからが正念場です。

| 編集後記 ゴーンさん、ご自身のリバイバルプラン策定中。すんごいプランなんでしょうね。JYの無責任発言は続く・・・ (^^♪ 文責JY

〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 info@sp-21.co.jp 過去のNEWS、セミナー情報はhttp://sp-21.com |

SPLENDID21NEWS第157号【2018年12月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

「コラムで取り上げて欲しい企業を投票しよう!」にご投票ありがとうございました。三陽商会が一番でしたので2018年12月期の有価証券報告書入手後、コラムにいたします。また、後日新しい会社5社を選定し、投票をいたしますのでよろしくお願いいたします。